Действующим законодательством предусмотрен порядок удержаний, производимых из зарплаты работника в установленном порядке. Кроме обязательных взысканий, работодатель может удерживать суммы из ежемесячного вознаграждения работника по собственной инициативе. Сегодня мы обсудим размер удержаний из заработной платы: существует ли предельная граница суммы удержаний и на каком уровне она установлена, какой размер предусмотрен для каждого из видов удержаний, как рассчитать сумму и удержать ее из зарплаты сотрудника.

Удержания из заплаты: понятие и виды

Под удержанием понимают финансовые обязательства различных видов и назначений, которые работник погашает за счет ежемесячной заработной платой.

Существующая практика предусматривает несколько видов удержаний из зарплаты работника. Вот основные из них:

Группа 1. Обязательные удержания.

К данной категории относят суммы, взыскиваемые из заработной платы работника в обязательном порядке. Порядок, суммы, сроки таких удержаний установлены на законодательном уровне и не могут быть изменены сотрудником или работодателем. Наиболее распространенный пример обязательных удержаний – сумма НДФЛ, которая уменьшает доход работника и погашает налоговый обязательства сотрудника перед бюджетом.

Группа 2. Удержания по инициативе работодателя.

В определенных случаях работодатель может инициировать прочие виды удержаний, в случае, если они не установлены законодательством. Взыскания данной категории, как правило, касаются взаимоотношений между работником и предприятием в рамках трудового договора. В данном случае речь идет об удержаниях излишне выплаченных сумм в рамках фонда оплаты труда, погашении ущерба, нанесенного работником, погашении недостачи и прочих случаях, предусмотренных трудовым соглашением.

Группа 3. Удержание по инициативе работника.

В случае обоюдной договоренности работодатель вправе производить удержания, инициированные сотрудником. К данной группе взысканий могут относиться:

- суммы алиментов, уплачиваемые работником добровольно на основании соглашения;

- кредитные средства и проценты по ним;

- прочие виды взысканий в случае, если работник заявляет о необходимости удерживать средства с зарплаты.

Ниже мы более подробно поговорим о размере удержаний каждой из вышеперечисленных категорий.

Размер обязательных удержаний из заработной платы

Согласно действующему законодательству предусмотрены две категории обязательных взысканий, производимых с зарплаты работника:

- удержания в пользу налоговых органов;

- взыскания согласно решению суда.

Ниже мы рассмотрим каждую из категорий подробно.

НДФЛ

Как отмечалось ранее, наиболее распространенный вид обязательных удержаний – НДФЛ (или подоходный налог), взыскиваемый из заработной платы сотрудника на постоянной основе.

Законом установлен долевой размер данного вида удержаний – 13% от общей суммы дохода, полученного работником по итогам отчетного месяца.

Возникает вопрос: как следует рассчитывать данный вид взысканий? Что в данном случае выступает базой для расчета – заработная плата (оклад, ставка) или общая начисленная сумма с учетом премий, бонусов, надбавок. Согласно нормам НК, расчет обязательного удержания НДФЛ следует производить исходя из общей суммы дохода, с учетом премий, бонусов, надбавок. Важно учесть следующее: если премия выплачена в текущем месяце за предыдущий, то удержания следует производить именно в текущем месяце, то есть в периоде выплаты.

Если в штате компании числятся лица, имеющие статус нерезидента, то при расчете удержания с дохода таких лиц следует применять ставку 30%. Данная ставка распространяется именно на нерезидентов. Если иностранный подданный или сотрудник без гражданства, работающий в компании, имеет документально Подтверждение резидентности, то сумма удержаний для такого лица рассчитывается в общем порядке – 13%.

Размер удержаний из заработной платы по исполнительному листу

Еще один распространенный вид обязательных удержаний – взыскания, производимые на основании исполнительных листов. Механизм удержаний в данном случае следующий:

Шаг 1. Судебный орган принимает решение о взыскании сумм с заработной платы сотрудника. Порядок, сроки и суммы взыскания устанавливаются судом и описываются в исполнительном листе.

Шаг 2. Копия исполнительного листа направляется по месту службы ответчика (в бухгалтерию, отдел кадров).

Шаг 3. Поступивший в бухгалтерию исполнительный лист является основанием для осуществления удержаний в установленном порядке. Так как документ носит распорядительный характер, согласования работника и руководителя компании в данном случае не требуется. На основании документа бухгалтер фирмы ежемесячно (или в ином порядке, описанном в исполнительном листе) производит удержания с заработной платы сотрудника.

Наиболее распространенный пример подобного вида взысканий – удержание алиментов в пользу ответчика. Размер производимых удержаний в данном случае определяется следующим образом:

- если сотрудник выплачивает средства на содержание одного ребенка, то сумма удержаний будет составлять ¼ часть от ежемесячного дохода работника;

- при выплате средств на двоих детей следует удерживать 1/3 часть дохода;

- если суд обязал работника выплачивать алименты на троих и более детей, то работодатель может удержать не более половины от месячного дохода.

В любом случае, при расчете сумм удержаний следует руководствоваться положениями и порядком, установленными исполнительным листом. Кроме алиментов, суд может обязать работника выплачивать задолженность по коммунальным услугам. Механизм удержаний следующий: коммунальные службы полают на работника исковое заявление в связи с образовавшейся задолженностью.

Суд устанавливает суммы удержаний и период погашения долга, данная информация фиксируется в исполнительном листе. На основании документа бухгалтерия по месту службы работника производит удержания в установленном порядке.

Действующее законодательство не ограничивает список удержаний, производимых на основании исполнительного листа. Это может быть взыскание, связанное с нанесением материального ущерба другому лицу, возмещение понесенных расходов, прочее. Основной критерий, согласно которому работодатель обязан производить удержание, – наличие исполнительного листа.

Суммы взысканий по инициативе работодателя

В рамках трудовых отношений между сотрудником и работодателем могут возникнуть ситуации, при которых компании необходимо произвести прочие удержания с заработной платы работника, не являющиеся обязательными. Опишем несколько возможных ситуаций:

- Работнику выдан аванс на командировку в сумме 1.203 руб. Сотрудник фактически потратил 1.105 руб., сумма к удержанию составляет 98 руб. (1.203 руб. – 1.105 руб.).

- На предприятии выявлена недостача ТМЦ на сумму 2.507 руб. Виновным признан завскладом, с его зарплаты надлежит удержать сумму недостачи.

- Сотруднику выдана сумма отпускных в счет предстоящих дней отдыха. Работник уволился до начала отпуска. Работодателю следует удержать сумму отпускных за неиспользованный период отпуска.

- В результате счетной ошибки, допущенной сотрудников бухгалтерии, работнику выдана зарплата больше установленной суммы. Размер переплаты подлежит удержанию.

- Работнику выдан аванс в счет заработной платы. В текущем месяце сотрудник длительное время находился на больничном (больничный лист оплачен). Сумма аванса, излишне выплаченная в связи с болезнью работника, подлежит удержанию.

Помимо вышеописанных случаев, возможны иные ситуации, при которых работодателю необходимо произвести удержания из зарплаты работника. Для всех перечисленных и прочих случаев предусмотрен следующий алгоритм взысканий:

Шаг 1. Работодатель (в лице начальника отдела, иного руководителя, представителя бухгалтерии) в устном режиме описывает ситуацию и уведомляет работника о необходимости взысканий.

Шаг 2. Работник составляет заявление о взыскании и подает его руководителю. Документ оформляется в свободной форме, в нем кратно и точно описывается ситуация, а также указывается сумма удержания. Данные документ также может оформить работодатель и подать его работнику в виде уведомления. В любом случае, для признания факта удержания обоснованным необходимо обоюдное согласование документа, именно наличие согласующих подписей как работника, так и работодателя.

Шаг 3. Заявление, поступившее в бухгалтерию, а также оформленная бухгалтерская справка-расчет, является основанием для произведения удержаний в установленном порядке.

Как правило, удержания вышеописанной категории являются непостоянными и носят единоразовый характер.

Удержания по инициативе работника

В индивидуальном порядке работодатель может удовлетворить желание работника удерживать из его зарплаты иные суммы, не установленные законодательством или коллективным договором. В данном случае речь идет о:

- взыскании и перечислении сумм профсоюзных взносов;

- погашении ипотеки, прочих кредитов и займов, процентов по ним;

- удержании и оплате взносов в благотворительные фонды, участником которых является работник;

- оплате в рамках договоров, заключенных работников с телекоммуникационными компаниями;

- удержании и оплате взносов на добровольное страхование работника (медицинское, страхование от несчастных случаев, прочее).

Ограничения по общему размеру удержаний. Пример

Производя взыскания с зарплаты работника, важно помнить об ограничения их размера. Согласно нормам ТК (ст. 138 ) работодатель не может удержать более половины от суммы ежемесячного заработка сотрудника. Данное правило действует в отношении отдельных видов взысканий, а также касается ситуаций, когда с зарплаты работника производят взысканий нескольких видов (алименты, профсоюзные взносы, переплата по зарплате и т.п.). При этом если общая сумма по нескольким видам удержания превышает 50%, то сначала следует взыскивать обязательные платежи, после чего удерживать иные, установленные по договоренности между фирмой и работником.

Пример.

Оклад кладовщика АО «Смена» Комарова – 12.300 руб.

По исполнительному листу Комаров обязан ежемесячно выплачивать 1/3 (33%) часть зарплаты на алименты. Также с дохода Комарова удерживается 13% НДФЛ.

В марте 2017 установлено, что по вине Комарова на складе произведены хищения на общую сумму 7.504 руб. Возмещение ущерба в полном объеме возложено на Комарова.

При расчете удержаний в первую очередь необходимо учитывать обязательные суммы.

В соответствии со ст. 137 ТК РФ удержания из заработной платы работников могут производиться только в случаях, непосредственно предусмотренных ТК РФ или иными федеральными законами.

В зависимости от оснований различаются следующие виды удержаний:

1) обязательные;

2) по инициативе работодателя;

3) по согласованию между работником и работодателем.

Порядок осуществления удержаний

При необходимости удержаний с работника одновременно по нескольким основаниям необходимо учитывать установленную законодательством очередность взысканий таких удержаний.

В первую очередь производятся обязательные удержания, предусмотренные действующим законодательством.

Размер удержаний из заработной платы и иных видов доходов должника исчисляют исходя из суммы, оставшейся после удержания налогов (ст. 65 Федерального закона от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве» (далее - Закон об исполнительном производстве)).

Таким образом, среди обязательных удержаний первыми удерживаются суммы налога на доходы физических лиц. Далее производятся удержания по исполнительным документам, а затем - удержания по инициативе администрации.

В случае удержаний по исполнительным документам также учитывается предусмотренная ст. 78 Закона об исполнительном производстве очередность (при недостаточности у должника денежной суммы для удовлетворения всех требований по исполнительным документам).

В первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, а также возмещению вреда лицам, понесшим ущерб в результате смерти кормильца.

Во вторую очередь удовлетворяются требования работников, вытекающие из трудовых правоотношений; требования членов производственных кооперативов, связанные с их трудом в этих организациях; требования по оплате оказанной адвокатами юридической помощи, выплате вознаграждения, причитающегося автору за использование его произведения, а также за использование открытия, изобретения, полезной модели, промышленного образца, на которые выданы соответствующие свидетельства.

В третью очередь удовлетворяются требования по отчислениям в Пенсионный фонд РФ, Фонд социального страхования РФ.

В четвертую очередь удовлетворяются требования по платежам в бюджеты всех уровней и государственные внебюджетные фонды, отчисления в которые не предусмотрены третьей очередью.

В пятую очередь удовлетворяются все остальные требования в порядке поступления исполнительных документов.

Требования каждой последующей очереди удовлетворяются после полного погашения требований предыдущей очереди, а при недостаточности взысканной денежной суммы для полного удовлетворения всех требований одной очереди они удовлетворяются пропорционально причитающейся каждому взыскателю сумме.

В соответствии со ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%.

В случаях, предусмотренных федеральными законами (при осуществлении обязательных удержаний), общий размер удерживаемых сумм согласно ст. 66 Закона об исполнительном производстве не может превышать 50% заработной платы и приравненных к ней платежей и выдач, причитающихся к выплате физическим лицам, даже в случае наличия нескольких исполнительных документов. Сумма ограничений должна исчисляться от начисленной суммы в пользу физического лица - получателя за минусом налога на доходы.

Ограничения размера удержаний из заработной платы и приравненных к ней платежей и выдач не применяются в следующих случаях:

1) при отбывании исправительных работ;

2) при взыскании алиментов на несовершеннолетних детей;

3) возмещении вреда, причиненного здоровью;

4) возмещении вреда лицам, понесшим ущерб в результате смерти кормильца;

5) возмещении за ущерб, причиненный преступлением.

В этих случаях размер удержаний из заработной платы и приравненных к ней платежей и выдач не может превышать 70%.

Эти правила применяются также при обращении взыскания на причитающиеся должнику стипендии, пенсии, вознаграждения за использование автором своего авторского права, права на открытие, изобретение, на которые выданы авторские свидетельства, а также за рационализаторское предложение и промышленный образец, на которые выданы свидетельства (ст. 66 Закона об исполнительном производстве).

Таким образом, при производстве удержаний по инициативе администрации их последовательность должна определяться с таким расчетом, чтобы не превысить предельные суммы удержаний, разрешенные действующим законодательством.

За февраль 2006 г. работнику начислена заработная плата в размере 6000 руб. В этом же месяце в организацию поступил исполнительный документ о взыскании с этого работника 8000 руб.

Для целей примера облагаемый налогом доход работника не превысил 20 000 руб., что означает право работника на получение стандартных налоговых вычетов.

Сумма НДФЛ за месяц составила [(6000 руб. - 400 руб.) 13%] = 728 руб.

Удержания из заработной платы производятся в следующем порядке:

1) НДФЛ - 728 руб.;

2) удержания - 2636 руб. ((6000 руб. - 169 руб.)50%). Всего удержаний - 3364 руб. (728 руб. + 2636 руб.).

Остаток к дальнейшему взысканию - 5364 руб. (8000 руб. - 2636 руб.).

Заработная плата работника за февраль 2006 г. составила 5000 руб. (иных доходов работник не получает в организации).

Из заработной платы работника удерживаются алименты на содержание двух несовершеннолетних детей. Кроме того, за работником числится невозвращенная подотчетная сумма 1000 руб. Для целей примера работник имеет право на стандартные вычеты.

Удержания из заработной платы за февраль производятся в следующем порядке:

1) НДФЛ - 442 руб. [(5000 руб. - 400 руб. - 600 руб. х 2)13%];

2) удержания алиментов - 1519 руб. 33 коп. [(5000 руб. - 442 руб.) 1 /з); 1 3) удержания подотчетных сумм.

Забегая вперед, скажем: ежемесячные удержания сумм в возмещение невозвращенных подотчетных сумм в соответствии со ст. 138 ТК РФ могут производиться в размере не более 20% сумм, причитающихся к выплате работнику.

Размер удержаний - 911,6 руб. [(5000 руб. - 442 руб.)20%].

Общий размер удержаний за минусом НДФЛ должен оставлять не более 70%, поскольку с работника удерживаются алименты.

Предельный размер удержаний составляет 3190 руб. 60 коп. [(5000 руб. - - 442 руб.)70%].

Размер удержаний по алиментам и подотчетной сумме за февраль 2006 г. - 2430 руб. 93 коп. (1519,33 руб. + 911,6 руб.).

Очередность удержаний и наличие ограничений по сумме взыскания по инициативе администрации могут стать затруднительными, если они осуществляются одновременно с исполнительными документами. И если доходов работника не хватает на удовлетворение всех требований, то удержания по инициативе администрации не могут производиться вплоть до времени, с которого прекращаются обязательные удержания по исполнительным документам.

Удержания по согласованию между работодателем и физическими лицами производятся в последнюю очередь. Суммы удержаний определяются по согласованию сторон на основании заключенных договоров, обязательств, письменных согласий и заявлений. Такие удержания осуществляются вне зависимости от размера других исчисленных удержаний и предельными размерами не ограничиваются, так как присутствует взаимное согласие сторон (в первую очередь работника) на исполнение обязательств путем удержания сумм из заработной платы.

В соответствии со ст. 138 ТК РФ не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание. Так, согласно ст. 69 Закона об исполнительном производстве взыскания не могут быть направлены на следующие денежные суммы, выплачиваемые физическим лицам:

1) в возмещение вреда, причиненного здоровью, а также в возмещение вреда лицам, понесшим ущерб в результате смерти кормильца;

2) лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

3) в связи с рождением ребенка; многодетным матерям; одиноким отцу или матери; на содержание несовершеннолетних детей в период розыска их родителей; пенсионерам и инвалидам I группы по уходу за ними; потерпевшим на дополнительное питание, санаторно-курортное лечение, протезирование и расходы по уходу за ними в случае причинения вреда здоровью; по алиментным обязательствам;

4) за работу с вредными условиями труда или в экстремальных ситуациях, а также гражданам, подвергшимся воздействию радиации вследствие катастроф или аварий на АЭС, и в иных случаях, установленных законодательством РФ;

5) организациями в связи с рождением ребенка, со смертью родных, с регистрацией брака;

6) выходное пособие, выплачиваемое при увольнении.

Обязательные удержания

К обязательным удержаниям относятся:

1) налог на доходы физических лиц;

2) алименты, взыскиваемые по исполнительным или приравненным к ним документам;

3) удержания по исполнительным документам в пользу юридических и физических лиц.

Все удержания из зарплаты можно объединить в 3 группы:

- Обязательные (НДФЛ, удержания по исполнительному листу);

- По инициативе работодателя;

- По инициативе работника.

Перечень оснований, по которым работодатель может производить удержания из зарплаты работников, содержит ст. 137 ТК РФ, это удержания:

- для возмещения неотработанного аванса, выданного работнику;

- погашения неизрасходованного аванса, выданного в связи со служебной командировкой или по другим причинам;

- возврата сумм, излишне выплаченных работнику вследствие счетных ошибок;

- возврата сумм, излишне выплаченных работнику, в случае признания вины работника в невыполнении норм или простое;

- за неотработанные дни уже полученного отпуска при увольнении.

Перечень оснований, по которым работодатель вправе производить удержания из зарплаты работников, ограничен Трудовым, Налоговым, Уголовным, Семейным кодексами, Федеральным законом от 02.10.2007 №229-ФЗ «Об исполнительном производстве» и некоторыми федеральными законами, регламентирующими обязательные удержания.

Ст. 138 ТК РФ предусмотрено ограничение общего размера удержаний при каждой выплате зарплаты. Общий размер удержаний не может превосходить 20%, а в особо оговоренных случаях - 50% и 70% размера зарплаты работника к выплате.

Если удержание носит постоянный характер, оно определяется или фиксированной суммой, или в процентах от ежемесячного размера зарплаты работника. Разовые удержания большого размера удерживаются из зарплаты частями. Ст. 136 ТК РФ обязывает работодателя при выплате зарплаты информировать работника о размерах и основаниях произведенных удержаний.

Алгоритм удержаний каких-либо сумм из зарплаты:

Во-первых, бухгалтер определяет, к какому виду относится удержание.

Во-вторых, нужно проверить наличие и оформление документов, которые являются основанием для удержания и рассчитать размеры удержаний. Если документы оформлены правильно и не нарушают права работника, можно приступать к обязательным удержаниям. Прежде всего, удерживается НДФЛ, затем наступает очередь других обязательных удержаний. После этого можно приступать к удержаниям, которые делаются по инициативе работника и работодателя.

Обязательные удержания: НДФЛ и алименты

НДФЛ.

Согласно п. 4 ст. 226 НК РФ начисленная сумма НДФЛ удерживается непосредственно из доходов налогоплательщика при их фактической выплате. Причем удержание производится за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате денежных средств налогоплательщику либо (по его поручению) третьим лицам.Важно: удерживаемая сумма налога не может превышать 50% суммы выплаты.

Сумма исчисленного и удержанного НДФЛ должна быть перечислена в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо (по его поручению) на счета третьих лиц в банках. В иных случаях налоговые агенты перечисляют налог не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

Алименты

Удержание алиментов регламентируют Семейный кодекс РФ и Закон об исполнительном производстве.

Алименты удерживаются в отношении несовершеннолетних детей и в отношении других взрослых членов семьи, если они являются нетрудоспособными. Алименты на содержание ребенка возникают в случае, когда один из родителей не участвует в содержании ребенка. Удержание алиментов производится только на основании документов. Здесь может быть 2 случая.

1. Алименты уплачиваются по решению суда. В этом случае основанием для уплаты является исполнительный лист (или судебный приказ).

2. Родители ребенка пришли к соглашению о размере и порядке выплаты алиментов. В этом случае алименты могут удерживаться на основании соглашения, составленного в письменном виде и нотариально заверенного. Не заверенное нотариально соглашение не является для бухгалтера основанием для уплаты алиментов.

В обоих случаях в бухгалтерию должны поступить оригиналы документов.

Ст. 81 Семейного кодекса РФ установлены следующие размеры алиментов, удерживаемых на содержание несовершеннолетних детей:

- на содержание 1 ребенка – 25%, или 1/4 ежемесячного дохода работника;

- на содержание 2 детей – 33%, или 1/3 ежемесячного дохода работника;

- на содержание 3 и более детей – 50%, или 1/2 ежемесячного дохода работника.

Размер этих долей может быть изменен (уменьшен или увеличен) судом с учетом материального или семейного положения сторон, а также других обстоятельств.

Перечень видов доходов, которые участвуют в базе для расчета алиментов на несовершеннолетних детей, определяется Постановлением Правительства РФ от 18.07.1996 №841. Все основные виды начислений работникам, определенные системой оплаты труда предприятия, участвуют в расчете алиментов. Особо стоит упомянуть, что алименты удерживаются с выплат по больничному листу в том случае, когда это прямо указано в исполнительных документах.

Удержание алиментов на несовершеннолетних детей начинается с месяца, указанного в исполнительном листе, и продолжается до достижения ребенком 18-летнего возраста. В последнем месяце удержания расчет алиментов лучше произвести по день наступления совершеннолетия включительно. После погашения задолженности по алиментам в течение 3 дней с момента перечисления последних алиментов исполнительный документ нужно отослать судебному приставу или получателю алиментов.

Если в бухгалтерию поступил исполнительный лист с задолженностью по уплате алиментов, задолженность погашается постепенно. Сумма удержания по такому исполнительному листу в общем случае не должна превышать 50% дохода работника. Если в бухгалтерию поступил исполнительный лист на алименты для содержания совершеннолетнего ребенка, это может быть связано с задолженностью по алиментам. После совершеннолетия ребенка к исполнению принимаются только документы о взыскании алиментов при наличии задолженности.

В случае, когда на одного работника в организацию поступает несколько исполнительных листов, общая сумма удержаний по ним может превосходить 70% (например, 25% и 50%). В этом случае расчет алиментов производится пропорционально процентам дохода, указанным в исполнительных документах, так, чтобы общая сумма удержаний составляла не более 70%.

Федеральная служба судебных приставов (ФССП) утвердила Памятку для руководителей и бухгалтеров организаций, которая поможет избежать нарушений законодательства РФ при удержании алиментов из зарплаты и иных доходов по исполнительным документам (см. Методические рекомендации по порядку исполнения требований исполнительных документов о взыскании алиментов от 19.06.2012 №01-16).

Размер удержания из зарплаты и иных видов доходов должника исчисляется из суммы, оставшейся после удержания налогов.

Организация обязана ежемесячно удерживать алименты из зарплаты и (или) дохода должника и уплачивать или переводить их за счет этого же лица получателю алиментов не позднее, чем в трехдневный срок со дня выплаты зарплаты и (или) иного дохода.

В случае, если по решению суда алименты взысканы в твердой денежной сумме, судебный пристав-исполнитель, а также организация или иное лицо, производящие удержание алиментов из зарплаты (иного дохода) должника, индексируют алименты пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства лица, получающего алименты.

Если в организацию поступило несколько исполнительных документов для удержания суммы задолженности, требования о взыскании алиментов наряду с иными требованиями являются требованиями первой очереди.

Удержание денежных средств из зарплаты должника производится на основании постановления судебного пристава-исполнителя и копии исполнительного документа.

Перевод и перечисление денежных средств взыскателю осуществляется за счет должника.

При смене должником места работы организация, выплачивающая должнику зарплату, обязана сообщить об этом судебному приставу-исполнителю и возвратить ему исполнительный документ с отметкой о произведенных взысканиях.

Удержания по инициативе работника

- Удержание по договору займа

Основанием для удержания в этом случае является договор займа, заключенный между работодателем и работником. В договоре займа фиксируются следующие основные моменты: сумма займа, срок, в течение которого работник обязуется его вернуть, проценты по договору займа по договоренности сторон и порядок возврата. Так как удержание происходит из доходов по оплате труда, необходимо оформить заявление работника на удержание по договору займа (прошу удерживать ежемесячно … руб. в счет погашения займа).

- Удержание за услуги сотовой связи

Если в организации для работников установлен лимит расходов на использование сотовой связи, то превышение лимита подлежит возмещению организации работником за счет его собственных средств. Тогда сумма превышения работником установленного лимита удерживается из заработной платы на основании письменного заявления работника.

Основанием для удержания будет также являться положение об оплате труда или другой локальный акт работодателя, в котором зафиксирован порядок компенсации услуг сотовой связи работникам.

- Удержание дополнительных страховых взносов на накопительную часть трудовой пенсии

Удержание дополнительных страховых взносов на накопительную часть трудовой пенсии делается на основании письменного заявления работника, в котором обязательно указывается размер ежемесячных страховых взносов или способ их расчета. Работодатель, получивший заявление об уплате страховых взносов, ежемесячно осуществляет их удержание и перечисление.

Удержания по инициативе работодателя

- Удержание для возмещения неотработанного аванса, выданного работнику .

Этот долг может появиться, например, когда работнику в начале месяца был выплачен аванс по зарплате за этот месяц, а работник, не отработав его, ушел до конца месяца в отпуск за свой счет или на больничный.

Работодатель вправе удержать неотработанный аванс не позднее месяца со дня окончания срока, установленного для его возвращения (ч. 3 ст. 137 ТК РФ). Работодатель должен получить письменное согласие работника. Такое согласие на удержание составляется в свободной форме.

- Удержание неизрасходованных и невозвращенных подотчетных сумм , в том числе выданных при направлении в служебную командировку.

Неизрасходованные подотчетные суммы работник должен вернуть на следующий рабочий день по истечении срока, на который выдавались деньги для приобретения чего-либо, или в день выхода на работу после командировки или после болезни. А если руководителем установлен срок проведения окончательных расчетов по утвержденным авансовым отчетам, то тогда - в этот срок. В случае невозвращения неизрасходованного аванса, выданного в связи с направлением работника в командировку, в сроки, установленные работодателем, с работника можно произвести удержание указанных сумм из заработной платы.

- Удержание сумм, излишне выплаченных из-за счетной ошибки.

К излишне выплаченным суммам относятся любые суммы, ошибочно выплаченные работнику в рамках трудовых отношений или в связи с ними.

Определения счетной ошибки в Трудовом кодексе нет. Суды и Роструд считают, что счетными являются только арифметические ошибки в подсчетах, то есть ошибки, допущенные в результате неверного применения правил математики. Суды, как правило, не признают счетными следующие ошибки :

- одна и та же сумма из-за технической ошибки перечислена дважды;

- при расчете не учтена ранее выплаченная сумма;

- в расчете использованы неверные исходные данные (например, не тот тариф или коэффициент, не то количество дней);

- зарплата в программе начислена в двойном размере из-за ошибки в алгоритме расчета;

- при расчете неправильно применены нормы локального нормативного акта организации.

Если работнику были излишне выплачены суммы в результате несчетной ошибки и он отказался возвращать эти суммы добровольно, взыскать их с него можно будет только в судебном порядке как неосновательное обогащение.

То, что при исчислении выплат в пользу работника была допущена счетная ошибка, нужно документально зафиксировать. Бухгалтер должен написать докладную записку на имя руководителя, либо пусть специально созданная комиссия из числа сотрудников компании составит акт об обнаружении счетной ошибки.

Если работодатель удерживает переплату в результате счетной ошибки без согласия работника, это может быть классифицировано как нарушение законодательства о труде. Согласно ч. 1 ст. 5.27 КоАП РФ за такое нарушение предусмотрена административная ответственность:

- для должностных лиц - штраф в размере от 1 тыс. до 5 тыс. руб.;

- для организаций - штраф в размере от 30 тыс. до 50 тыс. руб. или приостановление деятельности на срок до 90 суток.

- Удержание выплаты при невыполнении норм труда или простое .

Такая задолженность возникнет, если вы оплатите работнику простой или недоработку исходя из того, что они произошли по вашей вине либо по причинам, не зависящим от обеих сторон, а потом выяснится, что виноват был работник. Удержать в этом случае излишние выплаты можно только после того, как вы обратитесь в суд, и суд установит вину работника в простое или недоработке. В случае установления судом вины работника, срок удержания - в день вступления в силу решения суда.

- Удержание за неотработанные дни уже полученного отпуска при увольнении.

Такая задолженность возникает при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Работодатель может удержать долг работника из причитающихся ему «увольнительных» выплат. При увольнении по некоторым основаниям переплаченные отпускные удерживать нельзя. Например, при увольнении:

- в связи с сокращением штата или численности работников;

- отказом работника от перевода на другую работу, необходимого ему по медицинскому заключению, или отсутствием у работодателя соответствующей работы;

- призывом на военную службу;

- восстановлением на работе работника, ранее выполнявшего эту работу;

В этом случае согласия работника не требуется. Нужно лишь посчитать переплаченные отпускные, издать приказ (распоряжение) об удержании в произвольной форме, ознакомить с ним работника под роспись (ст. 22, 130, 137 ТК РФ), а затем удержать задолженность из «увольнительных» выплат. Работодатель может вычесть максимум только - 20% от причитающихся работнику сумм, если это единственное удержание (ст.137 ТК РФ).

При удержании излишних выплат необходимо соблюдать следующие условия:

- Истек срок, установленный для возврата излишних выплат;

- Получено согласие работника на удержание;

- Своевременно издан приказ об удержании;

- Сумма удержаний при каждой выплате не превышает 20%;

- Соблюдена очередность удержаний.

При несоблюдении вышеперечисленных условий работник может через суд признать удержание незаконным. И тогда удержанные с него суммы будут взысканы с работодателя обратно - в пользу работника.

В соответствии с Инструкцией о составе фонда заработной платы Список литературы №2., расходы организации, связанные с оплатой труда, и другие выплаты работникам делятся на три части: фонд заработной платы; выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

Удержания- это сумма, удерживаемая из начисленной заработной платы, согласно нормативных или иных установленных законом документов.

Действующие удержания и вычеты можно подразделить на две группы: обязательные, действующие для всех или для подавляющего большинства сотрудников, и индивидуальные, то есть применяемые для отдельных сотрудников и в отдельные периоды.

К обязательным удержаниям относятся подоходный налог.

К индивидуальным - погашение задолженности по ранее выданным авансам, возврат сумм, излишне выплаченных в результате неверно произведенных расчетов, возмещение материального ущерба, причиненного предприятию работником, суммы по исполнительным листам, удержания за брак, взыскание штрафов, суммы, излишне выплаченные за отпуск при увольнении работника и т.п.

Сумма начисленной заработной платы в ООО ТК “Терем” не выдается на руки работнику целиком. Предварительно из нее производятся различные вычеты и удержания. Бухгалтерия ООО ТК “Терем” производит расчет и перечисление по назначению всех удержаний и вычетов.

Удержание подоходного налога

Подоходный налог взимается в соответствии с главой 23 Налогового кодекса РФ часть 2, Законом РФ "О подоходном налоге с физических лиц". Список литературы №13. Порядок исчисления и уплаты налога установлен "Инструкцией по применению Закона РФ "О подоходном налоге с физических лиц". Список литературы №14. Этой инструкцией установлено, что объектом налогообложения является совокупный доход, полученный за календарный год. Датой получения дохода при этом считается дата его начисления.

В состав совокупного дохода включаются доходы, полученные наличным или безналичным путем (то есть в порядке перевода на счет гражданина).

Удержанный подоходный налог (дебет счета 70, кредит счета 68) перечисляется в бюджет (дебет счета 68, кредит счета 51) не позднее дня фактического получения в банке наличных средств на оплату труда.

Объектом налогообложения является полученный работником в ООО ТК “Терем” с начала календарного года совокупный доход, уменьшенный на установленный законом минимальный размер оплаты труда, и сумму расходов на содержание детей и иждивенцев, с зачетом удержанной в предыдущие месяцы суммы налога.

В текущем году, в соответствии со 2частью НК каждый работник ООО ТК «Терем» имеет стандартный налоговый вычет в размере 400руб. в месяц независимо от количества отработанных в данном месяце дней и действует до того месяца, в котором его заработная плата превысит 20050 руб. С этого месяца прекращаются стандартные вычеты. На каждого иждивенца полагается стандартный вычет в сумме 300 руб. в месяц до того момента, пока зплата не превысит 20050 руб.

Совокупный годовой доход-все доходы, полученные работником на предприятии за год.

Таблица 2.5.Ставки налога на доходы физических лиц (c 01.01.2006)

|

Виды дохода |

Ставка налога |

|

1. Для всех видов облагаемых доходов, кроме указанных в п. 2 и п. 3 |

|

|

|

|

В отношении доходов:

|

Перечень выплат членам трудового коллектива, которые не включаются в

совокупный годовой доход работника:

- - государственные пособия по беременности и родам, на рождение ребенка, на погребение и другие, предусмотренные законодательством, за исключением пособия по временной нетрудоспособности;

- - суммы, получаемые работниками возмещение ущерба, причиненного им увечья либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей;

- - выходные пособия, выплачиваемые при увольнении, а также все виды денежной компенсации, выплачиваемой высвобождаемым работникам при их увольнении с предприятий в соответствии с действующим законодательством о труде;

- - компенсационные выплаты работникам в пределах норм, установленных действующим законодательством и др.

Совокупный доход физических лиц дополнительно уменьшается на:

- - суммы, перечисленные по заявлениям на благотворительные цели;

- - суммы, направленные на новое строительство или приобретение жилого дома, квартиры, дачи или садового домика на территории РФ. Льгота предоставляется в пределах пяти тысячекратного размера установленного минимума заработной платы за каждый год в течение трех лет;

- - суммы расходов на содержание детей и иждивенцев в пределах установленного минимума зарплаты за каждый полный месяц, в котором получен доход: на каждого ребенка в возрасте до 18 лет, на студентов и учащихся дневной формы обучения до 24 лет, а также на каждого другого иждивенца, не имеющего самостоятельного дохода, независимо от того проживает или нет иждивенец с лицом, его содержащим;

- - суммы, передаваемые в качестве добровольных пожертвований в избирательные фонды в пределах десятикратного минимума при выборах в органы власти субъектов РФ или пятикратного минимума при выборах, в органы местного самоуправления

Следует отметить, что право на льготу, связанную с содержанием детей, предоставляется обоим родителям.

Ставка подоходного налога зависит от размера налогооблагаемого дохода. Сумма подоходного налога исчисляется в целых рублях.

Налог исчисляют и удерживают работники бухгалтерии ООО ТК “Терем” по истечении каждого месяца с суммы налогооблагаемого совокупного дохода физического лица с начала года, с зачетом удержанной за тот же период суммы налога. Окончательный перерасчет подоходного налога по каждому сотруднику бухгалтерия ООО ТК “Терем” производит по окончании года исходя из совокупного годового дохода за вычетом из него всех сумм, подлежащих исключению.

Если заработная плата выдается из выручки, из сумм, взятых из банка на другие цели, или натурой, то сумма причитающегося в бюджет подоходного налога должна быть перечислена не позднее дня, следующего за днем выплаты или натуральной выдачи. В случае если налог не перечислен в установленные сроки, даже из-за отсутствия средств дня выплаты зарплаты, органы налоговой инспекции начисляют пеню в размере 0,5% за день просрочки и штраф от суммы не перечисленного налога. Бухгалтерия ООО ТК “Терем” ежегодно предоставляет в органы налоговой инспекции отчетную форму по начислению подоходного налога.

Отчет подписывается руководителем предприятия и главным бухгалтером и скрепляется печатью предприятия. Срок представления отчета за год - не позднее 1 апреля следующего года. Составляется отчет нарастающим итогом. Источниками для его составления служат данные налоговых карточек. Приложение №9.

Бухгалтерия ООО ТК “Терем” при увольнении сотрудника в течение года выдает ему на руки справку о доходах. Приложение№10.

Справка подписывается главным бухгалтером.

Для учета сумм удержаний налогов с граждан в пользу государственного бюджета применяется счет 68 «Расчеты по налогам и сборам». Этот счет - пассивный. Сальдо счета отражает сумму задолженности предприятия бюджету, оборот по дебету - суммы, перечисленные в бюджет в погашение задолженности; оборот по кредиту - суммы удержаний налогов их заработной платы рабочих и служащих.

По письменным заявлениям работников могут производиться вычеты из заработной платы для перечисления органам социального страхования, в негосударственные пенсионные фонды, банкам в счет погашения различных ссуд и процентов по ним. Также, в соответствии с заявлением работника вся причитающаяся ему «на руки» сумма заработной платы может быть перечислена в сберегательную кассу или банк для зачисления на личный счет.

Удержание по исполнительным листам.

Основанием для удержания алиментов служат исполнительные листы, а в случае их утраты-дубликаты; письменные заявления граждан о добровольной уплате алиментов: отметки ОВД в паспортах лиц о том, что в соответствии с решением судов эти лица обязаны уплачивать алименты.

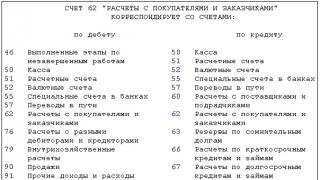

Учет расчетов с юридическими и физическими лицами по удержаниям в их пользу организации учитывают на счете 76 "Расчеты с разными дебиторами и кредиторами". В ООО ТК ”Терем” открыт субсчет 76-1 "Удержания по исполнительным листам". Суммы, удержанные из заработной платы (дебет счета 70, кредит субсчета 76-1), перечисляются (дебет субсчета 76-1, кредит счета 51) в день получения в банке средств по чеку на оплату труда. Расчеты с физическими лицами по удержанным суммам могут быть произведены наличными (дебет субсчета 76-1, кредит счета 50). Выдачу наличных оформляют расходным кассовым ордером. Приложение№8.

Поступившие в организацию исполнительные документы для взыскания алиментов регистрируются и не позднее следующего дня после их поступления передаются в бухгалтерию, где они регистрируются в специальном журнале и хранятся как бланки строгой отчетности наравне с ценными бумагами. Одновременно бухгалтерия организации извещает судебного исполнителя и взыскателя о поступлении исполнительного листа.

Удержанные суммы алиментов бухгалтерия должна не позднее чем в 3-дневный срок со дня выплаты заработной платы выдать взыскателю лично из кассы, или перевести по почте акцептованным платежным поручением, или перечислить на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления, поданного получателем алиментов в бухгалтерию организации. Взысканные суммы переводят по почте за счет взыскателя.

В ООО ТК “Терем” данные виды удержаний отсутствуют, в силу того, что в фирме нет сотрудников, обязанных платить по исполнительным листам.

Удержание за причиненный организации материальный ущерб.

Материальная ответственность членов трудового коллектива за ущерб, причиненный организации по их вине, предусматривается Кодексом законов о труде РФ.

Администрация организации вправе требовать от членов трудового коллектива и лиц, работающих по трудовому договору (контракту), возмещения, причиненного ущерба при наличии противоправных действий с их стороны, результатом которых и явился причиненный ущерб.

Различают полную и ограниченную материальную ответственность за причиненный материальный ущерб. При ограниченной материальной ответственности работник возмещает причиненный материальный ущерб в заранее установленном пределе - в размере действительных потерь, но не выше установленных законом. Полная материальная ответственность заключается в обязанности работника, по вине которого причинен ущерб, возместить его сполна независимо от размера. В ООО ТК «Терем» заключены договора о полной материальной ответственности с заведующими складами и с кассирами. По итогам инвентаризации за 2006г. была выявлена недостача по складу, в результате по акту, подписанному членами комиссии, и материально ответственными лицами сумма выявленной недостачи удерживается из зарплаты кладовщика Галкина А.С. и зав складом Горбуновой З.А.

Удержание за брак.

Браком считается продукция, которая в силу имеющихся в ней дефектов не может быть использована по ее прямому назначению. Если брак исправимый, то сумма потерь (дебет счета 28) будет складываться из расходов, связанных с его исправлением. Если брак неисправимый, то его потери складываются из стоимости материалов, израсходованных на бракованные изделия; начисленной заработной платы включительно до той операции, на которой произошел окончательный брак; начислений во внебюджетные социальные фонды; начисленного транспортного налога и соответствующей части общепроизводственных расходов за минусом стоимости забракованного изделия по цене возможной реализации.

Удержание за брак в ООО ТК “Терем” не производится.

Удержание своевременно не возмещенных подотчетными лицами сумм.

Наличные денежные средства выдаются в ТК “Терем” под отчет (дебет счета 71, кредит счета 50) на хозяйственные расходы, по приобретению ГСМ, представительские расходы, на командировки. Наличные выдаются в соответствии с приказом, на определенный срок, по истечении которого подотчетное лицо должно представить авансовый отчет Приложение №11. с приложением оправдательных расходных документов. Если работник своевременно не возвратил неиспользованную сумму, то она может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71).

Для рассмотрения рабочих отношений, которые складываются между сотрудником и работодателем после вступления первого на должность, необходимо обратиться к трудовому законодательству Российской Федерации — Трудовому Кодексу (ТК РФ). Соответственно данному своду законов, а именно, главе двадцать один, обязательным условием осуществления трудовой деятельности выступает оплата труда.

Встречаются ситуации, когда необходимость в погашении платежей может быть осуществлена только с помощью снятия части суммы с начисленной оплаты за труд. Параграф 137 ТК описывает существующие виды удержаний из заработной платы, в то время как параграф 138 ТК накладывает ограничения по размеру удержаний.

Оплата трудовой деятельности

Обратите внимание! В соответствии с Федеральным Законом (ФЗ) 134, минимальный размер оплаты труда в РФ (МРОТ) не должен опускаться ниже актуального значения показателя «прожиточный минимум».

Размер этого показателя зависит от стоимостных характеристик:

- потребительской корзины;

- уровня цен на продовольственные и непродовольственные товары, услуги;

- затраты на обязательные платежи и сборы.

Согласно параграфу 136 ТК, выплата заработной платы осуществляется не реже, чем два раза за тридцать календарных дней. Если речь идет о выплатах иного порядка или особенностях начисления оплаты труда, они должны быть отображены в соглашении, которое заключается между организацией-нанимателем и сотрудником при оформлении на работу – трудовом договоре (ТД). Другим документом, который может содержать пояснения, описывающие порядок и форму начисления оплаты труда, является коллективный договор.

Удержания с заработной платы

Важно! Установление размера отчислений, производимых организацией по оплате труда, осуществляется согласно статье 135 ТК, а также ФЗ 90.

Удержанием из заработной платы выступает правомерное уменьшение размера ежемесячной оплата труда, которое носит одноразовый либо постоянный характер, и опирается на действующие законодательные нормы и акты.

На сегодняшний день выделяют такие виды удержаний из заработной платы работников.

Обязательные

Речь идёт о невозможности осуществления прочих действий, так как они будут являться противоречием законам РФ. К таковым можно отнести:

- налог;

- социальное страхование;

- удержание по исполнительному производству.

Осуществляемые по желанию работодателя

То есть, умышленное уменьшение суммы оплаты труда организацией, в которой осуществляется трудовая деятельность сотрудника. Подобное уменьшение может быть произведено или не произведено, на выбор руководства предприятия. Основывается на федеральных законах и трудовом кодексе.

По желанию самого сотрудника

Данный вид удержаний относится к участникам Профсоюзов, которые согласно ФЗ имеют право осуществлять ежемесячные отчисления конкретной суммы с оплаты труда для погашения своих членских взносов.

Порядок осуществления обязательных выплат

Для рассмотрения того, какие бывают удержания из заработной платы, относящиеся к обязательным, необходимо более детально ознакомиться с законными основаниями для их осуществления.

НДФЛ

Согласно двадцать третьей главе Налогового Кодекса, а именно параграфу 226, наниматель имеет право снижать уровень заработной платы сотрудника для уплаты обязательного налога.

Обратите внимание! Удержание НДФЛ наниматель может произвести исключительно из дохода, который работник получает на его предприятии. На 2018 год размер НДФЛ составляет тринадцать процентов от установленного размера оплаты труда для данного сотрудника.

ПФР

Данный вид снижения заработной платы относится к обязательному отчислению материальных средств в качестве страховых взносов, направляемых в Пенсионный фонд. Основывается на ФЗ 212 и осуществляется для возможности начисления государственных выплат сотруднику, по достижению им определенного возраста, предусмотренного законодательством РФ или соблюдения специальных условий для выхода на пенсию.

Исполнительное производство

Опираясь на ФЗ, который был принят в 2007 году и описывает исполнительное производство, к таковым удержаниям относятся алименты и компенсации.

Алименты:

- на ребенка – содержание детей, возраст которых не достиг 18 лет – параграф 13 Семейного Кодекса.

- установленные судом – законными основаниями для подобных удержаний служат параграф 109 Семейного Кодекса.

Компенсации, направленные физическим лицам

Описывает случаи, когда исчисления производятся вследствие того, что гражданин стал участником преступления, которое нанесло вред другим гражданам. Опираясь на решение судебной власти РФ, к таковым видам удержаний из заработной платы работников относятся:

- вред здоровью;

- потеря кормильца;

- порча имущества.

Опираясь на параграф 107 Уголовно Кодекса, организация имеет право осуществлять удержания из оплаты труда заработной платы или пенсии заключенных, которые будут направлены на оплату их содержания.

Порядок осуществления удержаний по инициативе организации

При рассмотрении того, какие бывают удержания из заработной платы, осуществляемые по решению работодателя, выделяют три основных вида.

Погашение задолженности нанимателю

Включает в себя возмещение неотработанного аванса, который был выдан в процессе:

- оплаты труда;

- командировки;

- перевода.

Возврат денежных средств

Данный пункт описывает суммы, которые превышали допустимую норму и были потрачены рабочим. Подобные издержки регулирует параграф 155 и 157 TK.

Выступают примером невыполнения обозначенных в ТД условий труда сотрудников и относятся к трудовым спорам. Данные виды издержек с заработной платы могут появиться вследствие:

- потраченных средств предприятия;

- счетной ошибки работника;

- превышения размера оплаты труда;

- порчи имущества предприятия.

При увольнении

Опираясь на параграфы 77, 81 и 83, описывает уменьшение суммы оплаты труда сотрудника во время увольнения в случае предварительного предоставления отпуска.

Скачать образец приказа об удержании из заработной платы

Размеры удержаний

Важно! Вне зависимости от применяемых видов удержаний из заработной платы, ориентируясь на параграф 138 ТК, максимальный размер издержек не должен превышать половины начисляемой суммы по оплате трудовой деятельности гражданина.

О взыскании и удержании заработной платы рассказывает представитель компании «Правовой эксперт»